El precio del oro está respaldado por los bancos centrales que siguen comprando activamente

Desde el pico de enero, el oro ha pasado por momentos visiblemente más difíciles. Así de débil movimientos de precios A primera vista, puede parecer una señal de que el mercado está perdiendo impulso, pero bajo la superficie, un pilar importante simplemente permanece intacto: los bancos centrales siguen comprando oro neto.

Y eso es fundamentalmente relevante. Porque en los últimos años, los bancos centrales han sido una de las fuentes estructurales de demanda de oro más importantes.

El oro se enfría tras un buen comienzo de año

Tras la cumbre de enero, el precio del oro comience a moverse de manera menos convincente. Esto está en línea con un mercado que está recuperando temporalmente el aliento tras un fuerte avance. Además, vemos que los bancos centrales, al igual que otros compradores, no están completamente ciegos ante el precio. Si el oro sube bruscamente, el ritmo de las compras puede ralentizarse un poco.

Sin embargo, la debilidad de los movimientos de precios no significa automáticamente que el soporte fundamental haya desaparecido bajo el oro. Al contrario: el números los datos sobre febrero, por otro lado, muestran que los bancos centrales han vuelto a ser claramente más activos tras un tranquilo mes de enero.

Además, no debemos exagerar la debilidad del oro. Tras los aumentos extremos del año pasado, un breve respiro no es desastroso de inmediato. Incluso si tomamos el rendimiento de los últimos tres meses, el oro sigue teniendo una rentabilidad positiva del 3,83 por ciento.

Además, el precio promedio de 200 días (azul) y el promedio exponencial de precios de 200 días (rojo) respaldaron fuertemente el precio del oro en marzo.

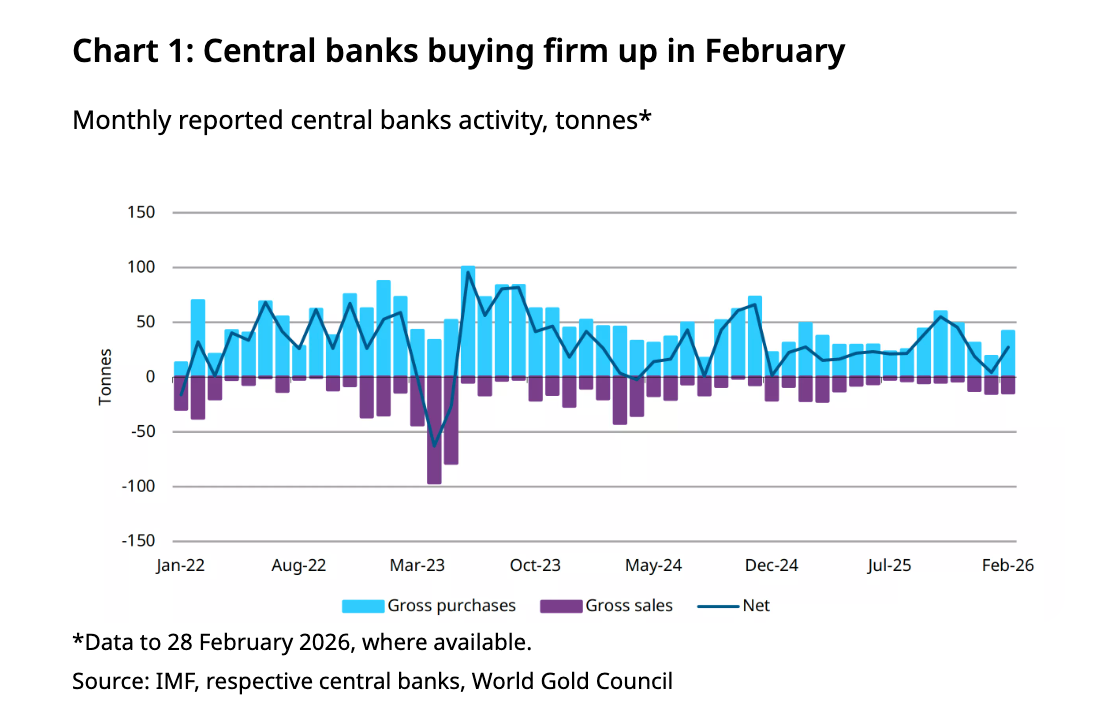

Los bancos centrales compraron 27 toneladas netas de oro en febrero

Según las cifras del Consejo Mundial del Oro, los bancos centrales compraron 27 toneladas netas de oro en febrero. Como resultado, febrero fue claramente más fuerte que en enero, cuando la actividad disminuyó temporalmente. El nivel de febrero también está en línea con el ritmo mensual promedio de 2025.

Durante los dos primeros meses de 2026, la compra neta asciende a 31 toneladas. Esta cifra es inferior a la registrada en el mismo período del año pasado, cuando los bancos centrales ya habían sumado 50 toneladas, pero confirma que el oro sigue desempeñando un papel estratégico en la política de reservas.

Polonia se destaca como el mayor comprador

El principal comprador en febrero fue el banco central polaco, que añadió 20 toneladas a las reservas. De este modo, Polonia elevó su suministro total de oro a 570 toneladas, lo que representa alrededor del 31 por ciento de las reservas totales.

Eso es importante. Polonia ha sido uno de los compradores más constantes en el mercado del oro durante algún tiempo y está demostrando una vez más que ve el oro como una parte estructural de su colchón financiero. El hecho de que el banco central polaco se haya fijado incluso un objetivo de 700 toneladas de oro demuestra la seriedad de esa política.

China, Uzbekistán y otros bancos centrales también continúan

Además de Polonia, otros compradores conocidos también permanecieron activos. Uzbekistán agregó 8 toneladas y ahora lleva cinco meses consecutivos de compras. Kazajstán también compró 8 toneladas. La República Checa, Malasia, China y Camboya también agregaron oro.

La serie de compras en curso es particularmente llamativa. La República Checa lleva ahora 36 meses consecutivos de compras. China ha comprado oro durante dieciséis meses consecutivos. Estas series son importantes porque muestran que el oro no es una operación rápida para estos bancos centrales, sino una opción estratégica.

Los vendedores no cambian el panorama general

En febrero, también hubo algunos vendedores frente a compradores. Turquía registró la mayor caída, con 8 toneladas, seguida de Rusia, con 6 toneladas. En el caso de Turquía, según el texto, esto parece tener que ver principalmente con la gestión de la liquidez y las transacciones de divisas.

Es importante que esto no signifique automáticamente que el oro vaya a perder popularidad como activo de reserva. Especialmente en el caso de Turquía, parece tratarse más bien de un uso temporal del oro con fines de financiación e intercambio. El propio banco central turco también indicó que una parte importante de estas transacciones puede volver posteriormente a convertirse en reservas.

África y los mercados emergentes muestran un nuevo interés

Un segundo avance importante es que cada vez más bancos centrales de los mercados emergentes buscan el oro como una herramienta estratégica de diversificación. Uganda y Kenia son ejemplos de países en los que existe interés por invertir en oro aumenta.

Esto es fundamentalmente positivo a largo plazo. Cuanto más se amplíe el grupo de compradores oficiales, más sólida será la base estructural de la demanda de oro. Especialmente en un mundo en el que muchos países quieren depender menos de las monedas de reserva tradicionales y se han vuelto más sensibles a los riesgos del sistema financiero internacional, el oro sigue siendo una opción lógica.

Por lo tanto, el mensaje es: el débil movimiento de los precios desde enero merece atención, pero no lo es todo. A corto plazo, el oro puede corregirse o consolidarse mejor, especialmente después de una fuerte subida. Sin embargo, en un nivel fundamental, una de las fuentes de demanda más importantes simplemente permanece presente.

El hecho de que los bancos centrales volvieran a ser claramente netos de cobre en febrero demuestra que el oro sigue desempeñando un papel estratégico para las instituciones oficiales.

Conclusión

Los bancos centrales siguen comprando oro, lo que sitúa un suelo firme por debajo del precio, a pesar del reciente enfriamiento. Con una demanda fuerte y sostenida, el oro sigue siendo una inversión atractiva y estratégica a largo plazo.

Thom Derks escribe para GoldRepublic sobre oro, macroeconomía y geopolítica. Estudió Derecho en Leiden y Economía en Ámsterdam. Su fascinación personal por la escasez y el almacenamiento de valor a través del bitcoin y del oro lo llevó al mundo del periodismo financiero. A través de su propio boletín De Geldpers en Substack, llega a más de 5.800 suscriptores con análisis sobre mercados, geopolítica y el sistema monetario.