Goudprijs gesteund door centrale banken die actief blijven kopen

Sinds de piek van januari heeft goud het zichtbaar lastiger. Dat zwakkere koersverloop oogt op het eerste gezicht misschien als een teken dat het momentum uit de markt loopt, maar onder de oppervlakte blijft een belangrijke pijler gewoon overeind: centrale banken kopen nog altijd netto goud bij.

En dat is fundamenteel relevant. Want juist centrale banken vormden de afgelopen jaren een van de belangrijkste structurele bronnen van vraag naar goud.

Goud koelt af na sterke start van het jaar

Na de top van januari is de goudprijs minder overtuigend gaan bewegen. Dat past bij een markt die na een sterke opmars tijdelijk op adem komt. Bovendien zien we dat centrale banken, net als andere kopers, niet volledig blind zijn voor de prijs. Als goud sterk oploopt, kan het tempo van de aankopen wat afvlakken.

Toch betekent een zwakker koersverloop niet automatisch dat de fundamentele steun onder goud is verdwenen. Integendeel: de cijfers over februari laten juist zien dat centrale banken na een rustige januari-maand weer duidelijk actiever zijn geworden.

Daarnaast moeten we de zwakte van goud niet overdrijven. Na de extreme stijgingen van het afgelopen jaar is een korte adempauze niet meteen desastreus. Zelfs als we de prestaties van de afgelopen drie maanden nemen, staat er voor goud nog een positief rendement van 3,83 procent.

Daarbij gaven het 200-daagse koersgemiddelde (blauw) en het 200-daagse exponentiële koersgemiddelde (rood) veel steun aan de goudprijs in maart.

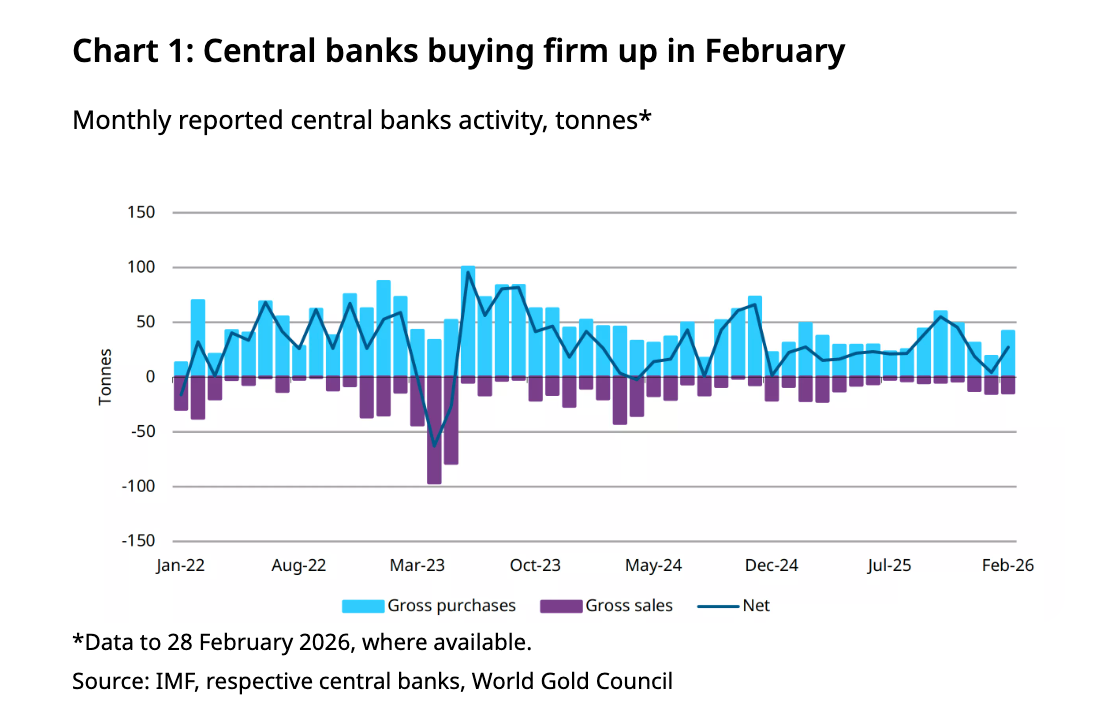

Centrale banken kochten in februari netto 27 ton goud

Volgens cijfers van de World Gold Council kochten centrale banken in februari netto 27 ton goud. Daarmee was februari duidelijk sterker dan januari, toen de activiteit tijdelijk terugviel. Het niveau van februari ligt bovendien in lijn met het gemiddelde maandtempo van 2025.

Over de eerste twee maanden van 2026 komt de netto aankoop daarmee uit op 31 ton. Dat ligt wel lager dan in dezelfde periode vorig jaar, toen centrale banken samen al 50 ton hadden toegevoegd, maar het bevestigt wel dat goud onverminderd een strategische rol speelt in reservebeleid.

Polen springt eruit als grootste koper

De belangrijkste koper in februari was de Poolse centrale bank, die 20 ton toevoegde aan de reserves. Daarmee bracht Polen zijn totale goudvoorraad op 570 ton, goed voor ongeveer 31 procent van de totale reserves.

Dat is veelzeggend. Polen is al langer een van de meest consequente kopers op de goudmarkt en laat ook nu weer zien dat het goud ziet als een structureel onderdeel van zijn financiële buffer. Dat de Poolse centrale bank zelfs een doel van 700 ton goud heeft uitgesproken, laat zien hoe serieus dat beleid is.

Ook China, Oezbekistan en andere centrale banken blijven doorgaan

Naast Polen bleven ook andere bekende kopers actief. Oezbekistan voegde 8 ton toe en zit inmiddels op vijf opeenvolgende maanden van aankopen. Kazachstan kocht eveneens 8 ton. Verder voegden ook Tsjechië, Maleisië, China en Cambodja goud toe.

Vooral de aanhoudende aankoop reeksen vallen op. Tsjechië zit inmiddels op 36 opeenvolgende maanden van aankopen. China heeft nu zestien maanden op rij goud gekocht. Zulke reeksen zijn belangrijk, omdat ze laten zien dat goud voor deze centrale banken geen snelle trade is, maar een strategische keuze.

Verkopers veranderen het grotere beeld niet

Tegenover de kopers stonden in februari ook enkele verkopers. Turkije zag de grootste daling met 8 ton, gevolgd door Rusland met 6 ton. In het geval van Turkije lijkt dat volgens de tekst vooral te maken te hebben met liquiditeitsbeheer en valutatransacties.

Belangrijk daarbij is dat dit niet automatisch betekent dat goud als reserve-asset uit de gratie raakt. Juist in het geval van Turkije lijkt het eerder te gaan om tijdelijk gebruik van goud voor financierings- en swapdoeleinden. De Turkse centrale bank gaf zelf ook aan dat een belangrijk deel van deze transacties later weer kan terugvloeien naar de reserves.

Afrika en opkomende markten tonen nieuwe interesse

Een tweede belangrijke ontwikkeling is dat steeds meer centrale banken in opkomende markten naar goud kijken als strategisch diversificatiemiddel. Uganda en Kenia zijn voorbeelden van landen waar de belangstelling voor het investeren in goud toeneemt.

Dat is fundamenteel positief voor de lange termijn. Hoe breder de groep officiële kopers wordt, hoe sterker de structurele vraagbasis onder goud. Zeker in een wereld waarin veel landen minder afhankelijk willen zijn van traditionele reservevaluta en gevoeliger zijn geworden voor risico’s in het internationale financiële systeem, blijft goud een logische keuze.

De boodschap is dus: het zwakke koersverloop sinds januari verdient aandacht, maar zegt niet alles. Op korte termijn kan goud best corrigeren of consolideren, zeker na een sterke stijging. Maar op fundamenteel vlak blijft een van de belangrijkste bronnen van vraag gewoon aanwezig.

Dat centrale banken in februari weer duidelijk netto koper waren, laat zien dat goud voor officiële instellingen nog altijd een strategische rol vervult.

Conclusie

Centrale banken blijven goud kopen en leggen zo een stevige bodem onder de prijs, ondanks de recente afkoeling. Met sterke en aanhoudende vraag blijft goud een aantrekkelijke en strategische langetermijninvestering.

Thom Derks schrijft voor GoldRepublic over goud, macro-economie en geopolitiek. Hij studeerde Rechten in Leiden en Economie in Amsterdam. Zijn persoonlijke fascinatie voor schaarste en waardeopslag via bitcoin én goud bracht hem naar de wereld van financiële journalistiek. Via zijn eigen nieuwsbrief De Geldpers op Substack bereikt hij meer dan 5.800 abonnees met analyses over markten, geopolitiek en het monetaire systeem.