.jpg)

El oro pierde terreno temporalmente en la carrera de las materias primas

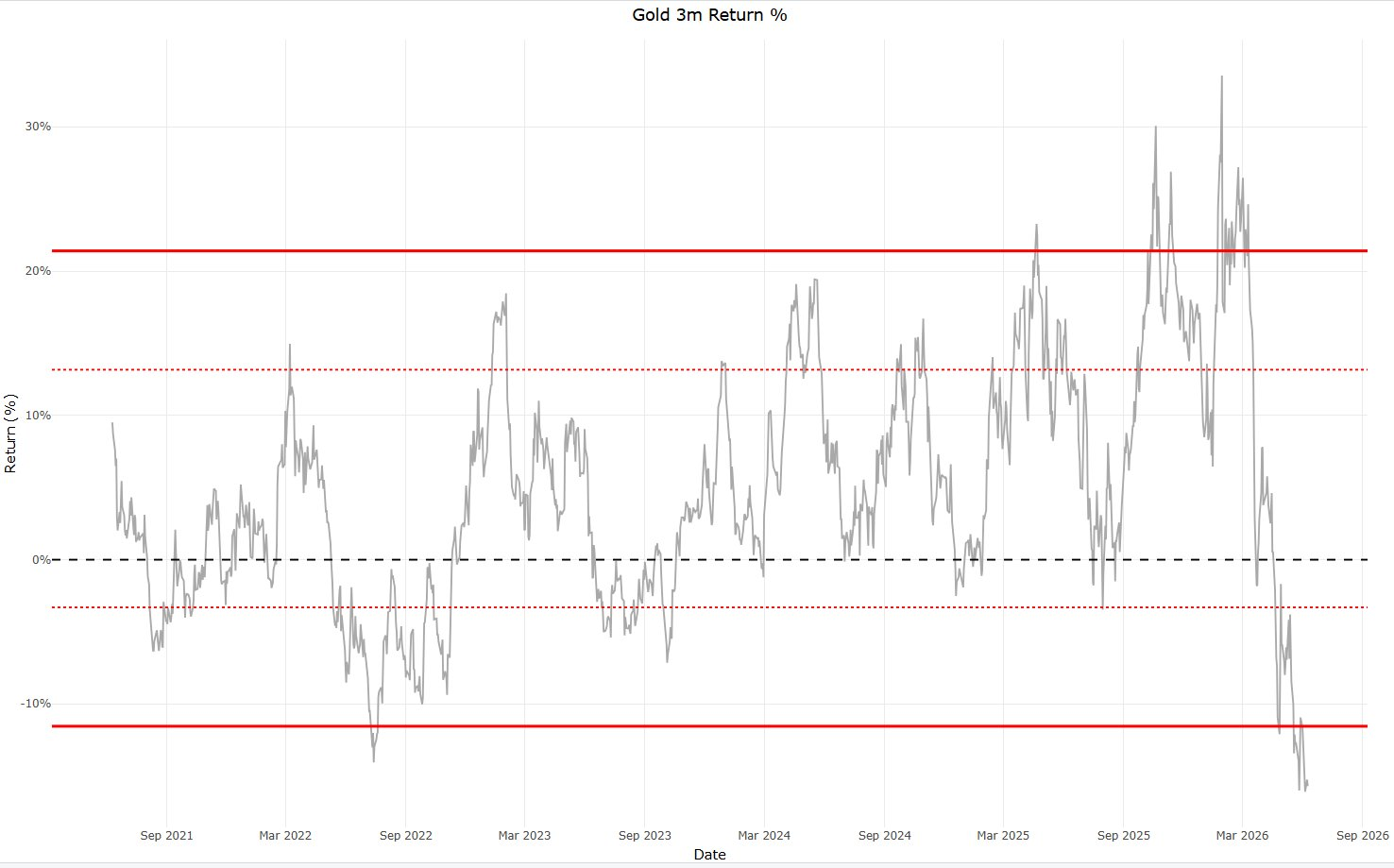

Desde que el precio del oro alcanzó su máximo en enero, rozando los 5.600 dólares por onza, el metal precioso ha entrado en una fase más débil. Los últimos tres meses fueron, en términos de rentabilidad, los peores de los últimos cinco años. Para una evolución de precios como esta, rara vez existe una única causa clara. Esta vez también confluyen varios factores al mismo tiempo.

En primer lugar, el oro venía de un período excepcionalmente fuerte. La subida hacia enero terminó en una fase que recordaba mucho a una fiebre del oro. El tramo final del rally no solo estuvo impulsado por la demanda fundamental, sino también por el momentum, el entusiasmo y el miedo a quedarse fuera.

Cuanto más sube un activo en la fase final de ese tipo de movimiento, mayor es la probabilidad de una corrección brusca después.

Además, la guerra con Irán no ayudó de la manera en que normalmente cabría esperar. La inestabilidad geopolítica suele ser favorable para el oro, pero en este caso la guerra avivó principalmente las preocupaciones inflacionarias. Como resultado, los rendimientos de los bonos subieron y el dólar estadounidense ganó terreno.

Esa combinación no suele ser ideal para el oro. El metal precioso no genera intereses, por lo que la subida de tipos empeora su posición competitiva.

A todo esto se sumó que el momentum del mercado, tras la caída de febrero, se desplazó hacia las acciones de inteligencia artificial. Los inversores parecen estar comprando en este momento prácticamente todo lo relacionado con la inteligencia artificial. Ese capital tiene que venir de algún lugar.

En ese entorno, el oro pasa temporalmente a un segundo plano, junto con otros activos que se compran principalmente como protección contra la devaluación monetaria y los riesgos sistémicos.

¿La escasez de materias primas desplaza al oro?

Una explicación adicional interesante es que existe una escasez más amplia de materias primas. Debido a las guerras, la fragmentación geopolítica y la enorme oleada de inversión en infraestructura de inteligencia artificial, la demanda de materias primas físicas está aumentando.

Piense en energía, cobre, plata, uranio y otros materiales necesarios para centros de datos, redes eléctricas, chips y defensa.

En ese mundo, los dólares fluyen más fácilmente hacia materias primas directamente necesarias para la producción y la infraestructura que hacia el oro como seguro monetario. Podría decirse que el oro compite temporalmente con los bloques de construcción físicos de la nueva economía.

Por ello, puede afirmarse que el oro es en este momento una especie de lujo. No porque haya desaparecido la narrativa fundamental, sino porque el mercado necesita primero capital para la escasez tangible. La energía, los metales y la infraestructura tienen prioridad.

El oro solo vuelve a estar en el punto de mira cuando los inversores empiezan a reflexionar nuevamente sobre la sostenibilidad de las deudas, los déficits y la devaluación monetaria.

El soporte técnico y la fortaleza fundamental se mantienen para el oro

Sin embargo, eso no significa que el panorama técnico se haya deteriorado por completo. En torno al nivel de aproximadamente 4.000 dólares por onza aparecieron fuertes señales de suelo, tras las cuales el precio del oro inició una sólida recuperación.

Esto demuestra que existe una demanda subyacente de oro siempre que el precio retrocede lo suficiente.

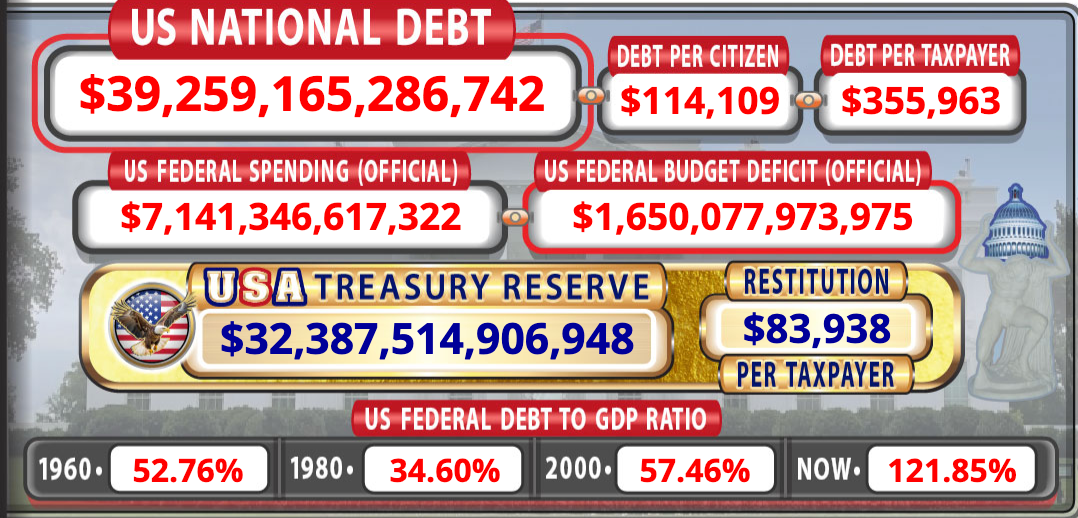

El panorama fundamental más amplio también se mantiene. La deuda nacional estadounidense ha crecido hasta aproximadamente 39 billones de dólares. Al mismo tiempo, la economía estadounidense sigue funcionando razonablemente bien, aunque el gobierno continúa registrando un déficit presupuestario de alrededor del 6 por ciento del producto interior bruto.

Esa es una señal importante. Si un gobierno registra tales déficits en una economía relativamente fuerte, el problema solo se agrava cuando el crecimiento se enfría.

A esto se añade que los tipos de interés más altos siguen impulsando al alza los costes del servicio de la deuda. Una parte cada vez mayor del presupuesto se destina por tanto al pago de intereses sobre la deuda existente. Con ello se crea un círculo vicioso. Una deuda mayor conlleva mayores costes de intereses, y unos mayores costes de intereses amplían de nuevo el déficit.

Por ahora, ese tema no ocupa un lugar central en el mercado. Los inversores se centran principalmente en la inteligencia artificial, los beneficios empresariales, los riesgos geopolíticos y la dirección de los tipos de interés. Pero las deudas no desaparecen porque el mercado les preste temporalmente menos atención.

Ahí reside en última instancia el núcleo de la historia del oro. La reciente debilidad se explica bien por una combinación de toma de beneficios, tipos más altos, un dólar más fuerte, euforia por la inteligencia artificial y flujos de capital hacia materias primas industriales. Pero ninguno de esos factores socava los argumentos estructurales a favor del oro.

Mientras los gobiernos gasten estructuralmente más de lo que ingresan, las deudas nacionales sigan aumentando y los bancos centrales se encuentren en última instancia atrapados entre combatir la inflación y mantener la estabilidad financiera, el oro seguirá siendo un seguro lógico en una cartera.

Precisamente por eso puede resultar interesante invertir en oro en esta fase. Los activos financieros suelen comprarse preferiblemente en momentos en que están temporalmente pasados de moda, por muy incómodo que resulte en la práctica.

El requisito fundamental es, por supuesto, que uno siga creyendo en la narrativa de futuro del activo en cuestión. Para el oro, esa narrativa gira en torno a la escasez, el aumento de la deuda, los déficits presupuestarios estructurales y el riesgo de que los bancos centrales se vean finalmente obligados a regresar a una política monetaria laxa.

El oro está bajo presión por la euforia de la inteligencia artificial, el aumento de la demanda de materias primas y los tipos de interés más altos. Por qué las perspectivas fundamentales del oro siguen siendo sólidas.

Thom Derks escribe para GoldRepublic sobre oro, macroeconomía y geopolítica. Estudió Derecho en Leiden y Economía en Ámsterdam. Su fascinación personal por la escasez y el almacenamiento de valor a través del bitcoin y del oro lo llevó al mundo del periodismo financiero. A través de su propio boletín De Geldpers en Substack, llega a más de 5.800 suscriptores con análisis sobre mercados, geopolítica y el sistema monetario.