Los bancos centrales compran grandes cantidades de oro e impulsan el precio al alza

El precio del oro funcionó a las mil maravillas en 2025 y, por ahora, seguirá aumentando considerablemente en el nuevo año. Esto se debe en parte a la ola de compras de los bancos centrales, que conformarse las nuevas cifras también añaden una cantidad considerable de oro a sus reservas en noviembre.

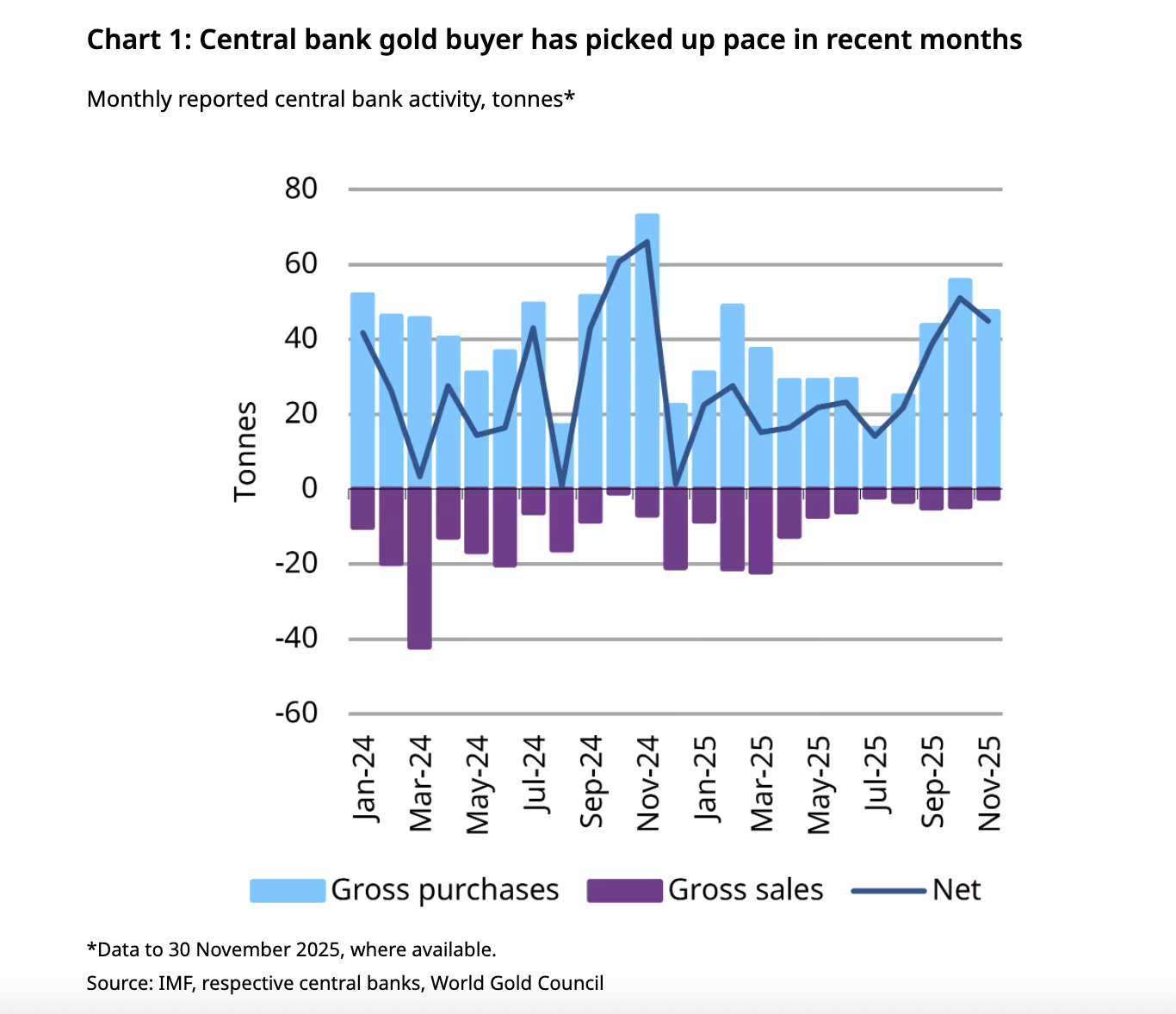

Según el Consejo Mundial del Oro, los bancos centrales de todo el mundo agregaron 45 toneladas de oro a sus reservas. Esto significa que el ritmo es ligeramente más lento que en octubre, pero la demanda sigue siendo claramente superior a la de los primeros meses de 2025 y, en ese sentido, los bancos centrales también parecen mostrarse sensibles a las exageraciones en torno a los metales preciosos.

Cantidad histórica de oro comprada por los bancos centrales

Durante los primeros 11 meses de 2025, la compra de oro reportada a los bancos centrales asciende a 297 toneladas. Esta cifra es inferior a la registrada en los años récord de 2022 y 2023, pero sigue siendo históricamente alta. También es interesante que la mayoría de las compras provengan de bancos centrales de fuera de Occidente.

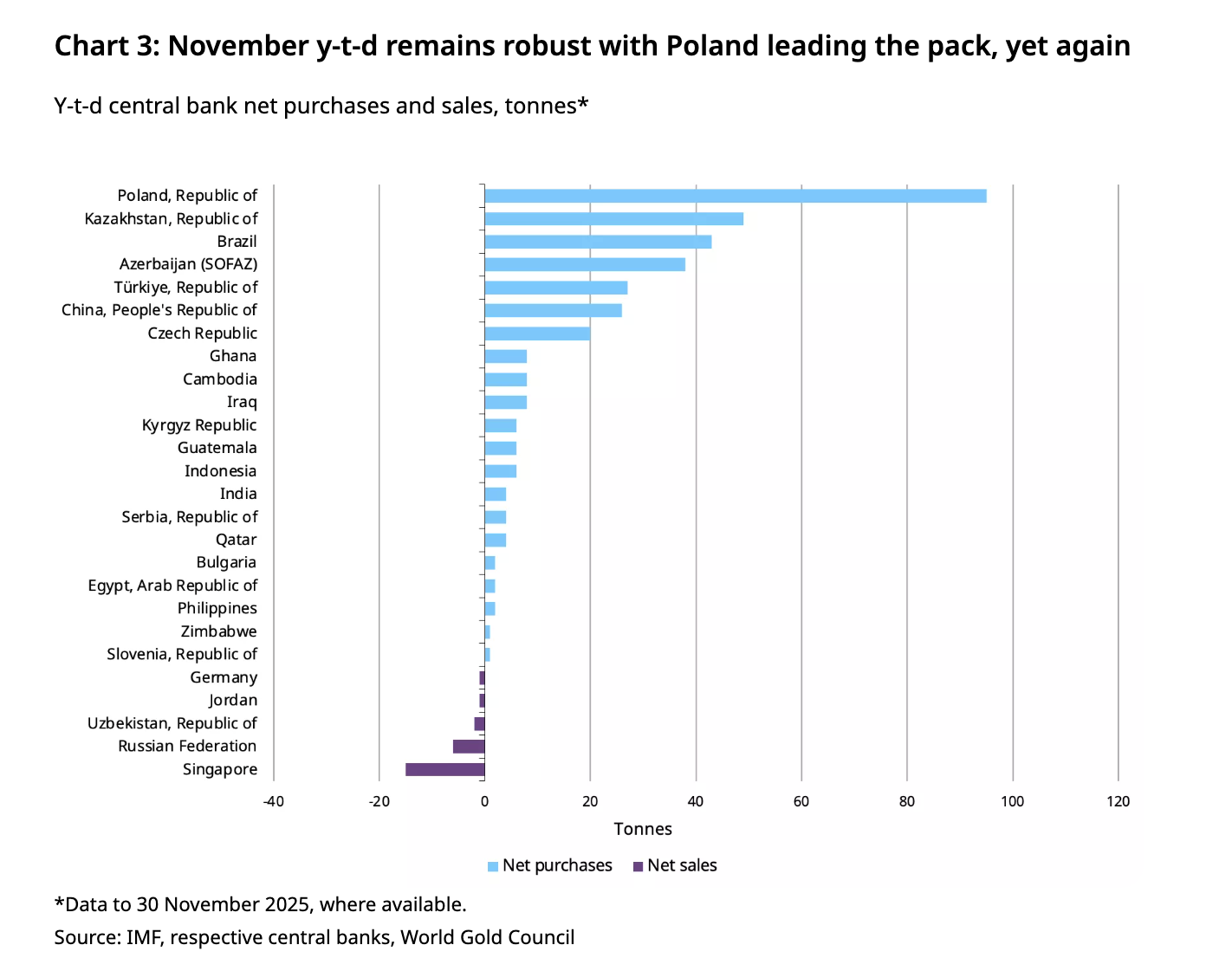

El Banco Nacional de Polonia volvió a ser el mayor comprador en noviembre, al comprar 12 toneladas de oro. Esto eleva las reservas de oro de Polonia a 543 toneladas, lo que representa casi el 28 por ciento de las reservas internacionales totales del país. Polonia es, con mucho, el mayor comprador de este año, con un total de 95 toneladas.

Otros países también estuvieron activos. El banco central de Brasil compró oro por tercer mes consecutivo y añadió 11 toneladas en noviembre. Durante los últimos tres meses, Brasil compró un total de 43 toneladas de oro. Además, países como Uzbekistán, Kazajstán, Kirguistán, la República Checa, China e Indonesia también ampliaron aún más sus reservas de oro.

Por el lado de las ventas, siguió siendo limitado: solo Jordania y Qatar vendieron pequeñas cantidades de oro.

Enfoque no occidental en el oro

Lo que es particularmente sorprendente es que la necesidad de comprar proviene casi en su totalidad de países no occidentales y economías emergentes. No se trata de una coincidencia. Desde la invasión rusa de Ucrania en 2022, el papel del oro en las reservas nacionales ha cambiado radicalmente, o mejor dicho, ha revivido.

Tras el inicio de la guerra, los países occidentales congelaron cientos de miles de millones de dólares en reservas de divisas rusas. La mayoría de estas reservas estaban en dólares y euros y estaban ubicadas dentro del sistema financiero occidental. Para muchos países, esto supuso una llamada de atención: poseer divisas extranjeras no significa automáticamente tener un control total sobre ese capital.

Si observa el gráfico, ve el 2022 casi como un punto de inflexión para el dólar estadounidense. Tanto los países como los inversores parecen haberse dado cuenta desde entonces de que la nueva realidad geopolítica exige un enfoque diferente. Una propagación más amplia y saludable simplemente ofrece más protección para el futuro.

En términos concretos, esto significa: menos dependencia del dólar, más espacio para otras monedas internacionales y un mayor papel del oro como ancla estratégica.

El oro como protección contra el riesgo geopolítico

Desde entonces, muchos países se han dado cuenta de que las reservas no solo deben ser líquidas, sino también políticamente neutrales. El oro se ajusta exactamente a ese perfil. Es un activo físico, no tiene contraparte y no puede ser congelado por un gobierno o banco central extranjero.

Para los países que tienen menos influencia geopolítica o que son conscientes de su posición vulnerable dentro del sistema financiero internacional, el oro se ha vuelto más atractivo que los bonos del gobierno o los depósitos bancarios en dólares o euros.

Esto también explica por qué países como China, Brasil y varios estados de Asia Central siguen aumentando estructuralmente sus reservas de oro, a pesar del aumento de los precios del oro.

La confianza en el sistema del dólar está bajo presión

Si bien el dólar sigue siendo la moneda de reserva mundial, la congelación de los activos rusos ha afectado visiblemente la confianza en ese sistema. No tanto con los aliados de los Estados Unidos, sino más bien con los países que ven su posición geopolítica como incierta.

Los argumentos a favor de estos países son cada vez más: la diversificación ya no es una cuestión de rentabilidad, sino una necesidad estratégica.

Si bien el ritmo de compra de oro este año es más lento que en los años pico, la tendencia subyacente permanece intacta. Mientras las tensiones geopolíticas sigan siendo altas y la confianza en la neutralidad del sistema financiero internacional esté bajo presión, es lógico que los bancos centrales no occidentales, en particular, sigan viendo el oro como un refugio seguro.

¿Cuál es el impacto de la ola de compras de los bancos centrales en los precios del oro?

Resulta tentador trazar una línea directa entre las compras de oro de los bancos centrales y el aumento del precio del oro, pero no es tan sencillo. El mercado del oro es grande, global y está impulsado por múltiples factores al mismo tiempo, como las expectativas sobre los tipos de interés, el dólar, la inflación y la confianza de los inversores.

Sin embargo, podemos esbozar aproximadamente el orden de magnitud.

En noviembre, los bancos centrales compraron alrededor de 45 toneladas de oro, mientras que la producción anual de oro en 2022 fue de alrededor de 3.500 toneladas. Con esas 45 toneladas, los bancos centrales compraron alrededor del 15 por ciento de la producción mensual total en noviembre de 2025, siempre que la producción alcance el mismo nivel para ese año.

Esto es considerable, pero probablemente no tanto como para que los aumentos del precio del oro se deban exclusivamente al comportamiento de compra de los bancos centrales. Sigue siendo un porcentaje significativo, pero es probable que el impacto real de las acciones de los bancos centrales se produzca en otros lugares.

Al añadir oro a las reservas, estos bancos centrales están indicando al mercado que consideran que el metal precioso es un activo importante. Esto da a los inversores un poco de confianza: si los bancos centrales tienen motivos para comprar oro, probablemente tampoco estaría fuera de lugar en mi cartera.

Sin embargo, tampoco debemos subestimar el impacto directo de las compras de los bancos centrales. Después de todo, son estructurales y, por lo general, estas entidades no compran oro para volver a vender el oro la semana que viene o el mes que viene. Y con toda la turbulencia geopolítica, no es improbable que cada vez más bancos centrales estén reponiendo sus reservas de oro por si acaso.

Los bancos centrales siguen acumulando oro en masa, lo que hace que el precio del oro suba aún más. Las nuevas cifras muestran que la necesidad de comprar se mantendrá tan fuerte como siempre hacia el nuevo año.

Thom Derks escribe para GoldRepublic sobre oro, macroeconomía y geopolítica. Estudió Derecho en Leiden y Economía en Ámsterdam. Su fascinación personal por la escasez y el almacenamiento de valor a través del bitcoin y del oro lo llevó al mundo del periodismo financiero. A través de su propio boletín De Geldpers en Substack, llega a más de 5.800 suscriptores con análisis sobre mercados, geopolítica y el sistema monetario.