.jpg)

Gold verliert vorübergehend Boden im Rohstoffrennen

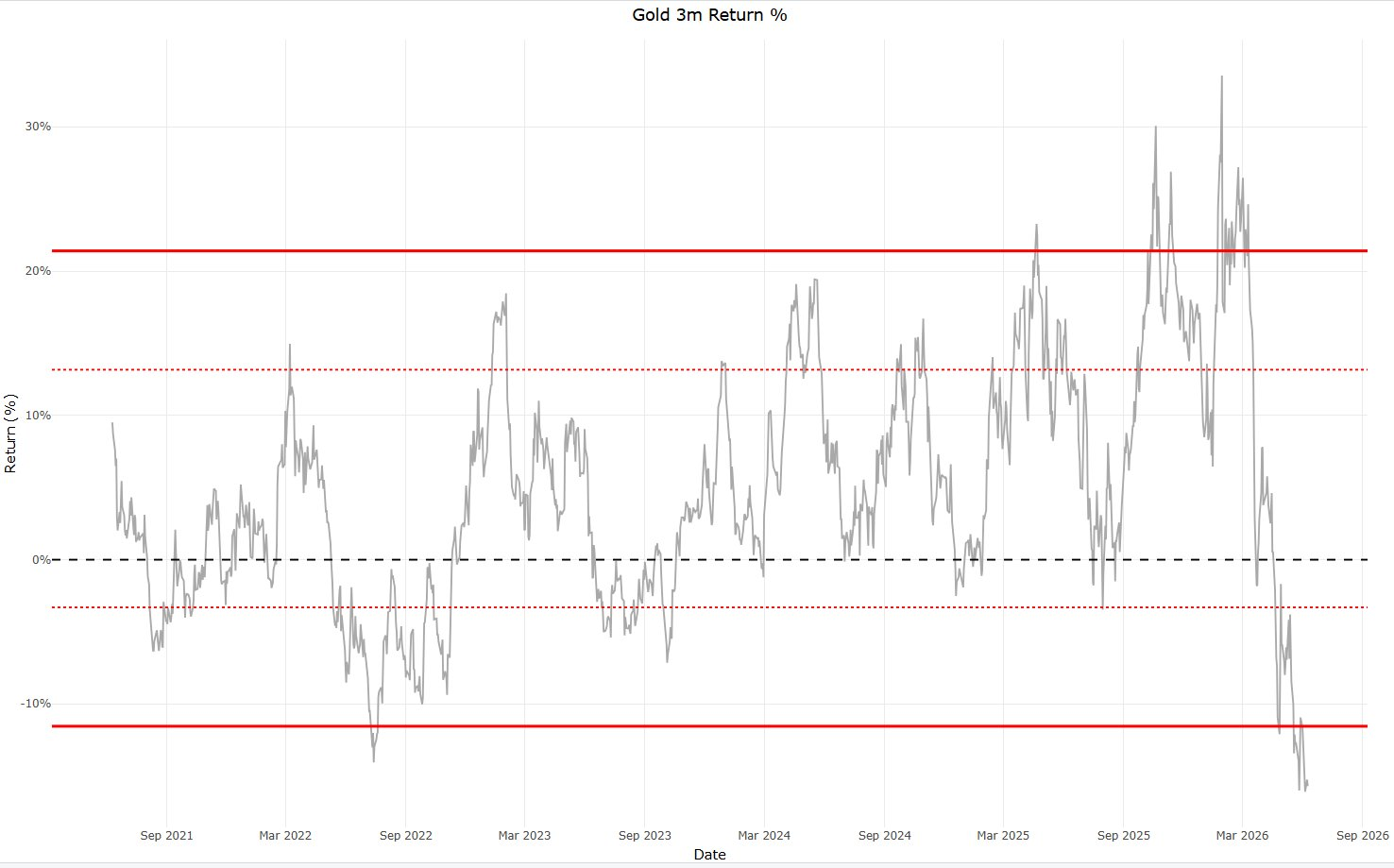

Seit der Goldpreis im Januar bei knapp 5.600 Dollar pro Unze seinen Höchststand erreichte, befindet sich das Edelmetall in einer schwächeren Phase. Die vergangenen drei Monate waren renditemäßig sogar die schlechtesten der letzten fünf Jahre. Für eine solche Kursentwicklung lässt sich selten eine einzige klare Ursache benennen. Auch diesmal spielen mehrere Entwicklungen gleichzeitig eine Rolle.

Zunächst kam Gold aus einer außergewöhnlich starken Phase. Die Rally in Richtung Januar endete in einer Phase, die stark an einen Goldrausch erinnerte. Der letzte Abschnitt der Rally wurde nicht nur von fundamentaler Nachfrage getragen, sondern auch von Momentum, Begeisterung und der Angst, den Anschluss zu verpassen.

Je stärker ein Asset in der Endphase einer solchen Bewegung steigt, desto größer die Wahrscheinlichkeit einer scharfen Korrektur danach.

Der Krieg mit dem Iran half auch nicht so, wie man es vielleicht normalerweise erwarten würde. Geopolitische Unruhen sind oft günstig für Gold, aber in diesem Fall schürte der Krieg vor allem Inflationssorgen. Dadurch stiegen die Anleiherenditen und der US-Dollar gewann an Boden.

Das ist für Gold in der Regel keine ideale Kombination. Das Edelmetall wirft schließlich keine Zinsen ab, weshalb steigende Zinsen die Wettbewerbsposition von Gold verschlechtern.

Hinzu kam, dass sich das Marktmomentum nach dem Rückgang ab Februar in Richtung KI-Aktien verlagerte. Anleger scheinen derzeit fast alles zu kaufen, was mit künstlicher Intelligenz zu tun hat. Dieses Kapital muss irgendwo herkommen.

In einem solchen Umfeld tritt Gold vorübergehend in den Hintergrund, zusammen mit anderen Assets, die vor allem als Schutz vor Geldentwertung und Systemrisiken gekauft werden.

Rohstoffknappheit drängt Gold in den Hintergrund?

Eine interessante ergänzende Erklärung ist, dass eine breitere Rohstoffknappheit vorliegt. Durch Kriege, geopolitische Fragmentierung und die enorme Investitionswelle in KI-Infrastruktur steigt die Nachfrage nach physischen Rohstoffen.

Denken Sie an Energie, Kupfer, Silber, Uran und andere Materialien, die für Rechenzentren, Stromnetze, Chips und Verteidigung benötigt werden.

In einer solchen Welt fließen Dollars eher in Rohstoffe, die direkt für Produktion und Infrastruktur benötigt werden, als in Gold als monetare Absicherung. Man könnte sagen, dass Gold vorübergehend mit den physischen Bausteinen der neuen Wirtschaft konkurriert.

Damit lässt sich feststellen, dass Gold derzeit eine Art Luxusgut ist. Nicht weil die fundamentale Geschichte verschwunden wäre, sondern weil der Markt zunächst Kapital für greifbare Knappheit benötigt. Energie, Metalle und Infrastruktur haben Vorrang.

Gold rückt erst danach wieder in den Fokus, wenn Anleger erneut über die Tragfähigkeit von Schulden, Defiziten und Geldentwertung nachzudenken beginnen.

Technische Unterstützung und fundamentale Stärke bleiben für Gold bestehen

Das bedeutet jedoch nicht, dass sich das technische Bild vollständig verschlechtert hat. Rund um die Marke von etwa 4.000 Dollar pro Unze erschienen starke Bodensignale, woraufhin der Goldpreis eine kräftige Erholung startete.

Dies zeigt, dass eine grundlegende Nachfrage nach Gold weiterhin vorhanden ist, sobald der Preis weit genug zurückfällt.

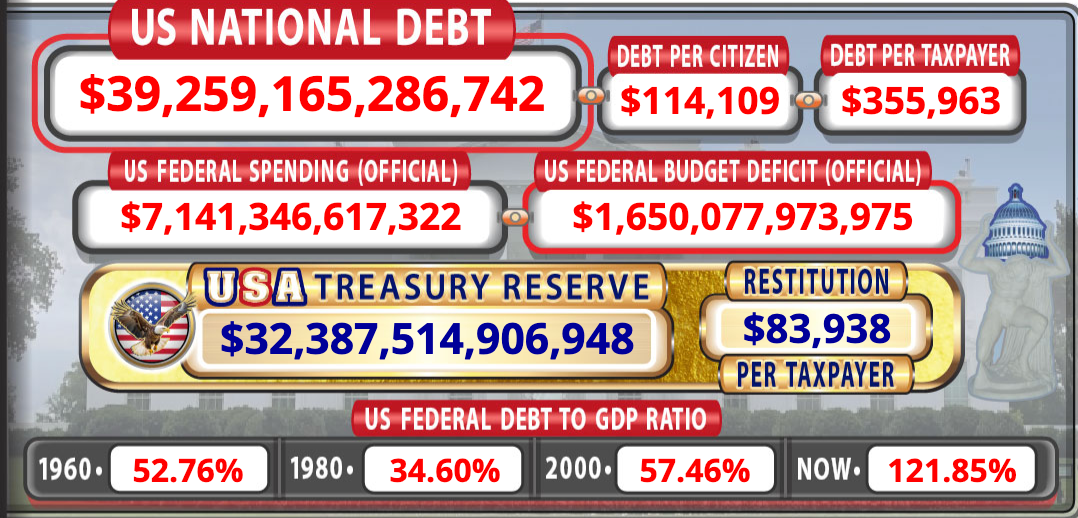

Auch das größere fundamentale Bild bleibt intakt. Die amerikanische Staatsverschuldung ist inzwischen auf rund 39 Billionen Dollar angewachsen. Gleichzeitig läuft die US-Wirtschaft noch immer einigermaßen gut, doch verzeichnet die Regierung nach wie vor ein Haushaltsdefizit von rund 6 Prozent des Bruttoinlandsprodukts.

Das ist ein wichtiges Signal. Wenn eine Regierung in einer relativ starken Wirtschaft solche Defizite aufweist, wird das Problem nur größer, sobald das Wachstum nachlässt.

Hinzu kommt, dass die höheren Zinsen den Schuldendienst weiter in die Höhe treiben. Ein immer größerer Teil des Haushalts fließt daher in die Zinszahlungen auf bestehende Schulden. Damit entsteht ein Teufelskreis. Höhere Schulden führen zu höheren Zinslasten, und höhere Zinslasten vergrößern das Defizit wieder.

Vorerst steht dieses Thema nicht im Mittelpunkt des Marktes. Anleger konzentrieren sich vor allem auf KI, Unternehmensgewinne, geopolitische Risiken und die Richtung der Zinsen. Aber Schulden verschwinden nicht, weil der Markt vorübergehend weniger Aufmerksamkeit auf sie richtet.

Darin liegt letztlich der Kern der Goldgeschichte. Die jüngste Schwäche lässt sich gut durch eine Kombination aus Gewinnmitnahmen, höheren Zinsen, einem stärkeren Dollar, KI-Euphorie und Kapitalströmen in Richtung Industrierohstoffe erklären. Aber keiner dieser Faktoren untergräbt die strukturellen Argumente für Gold.

Solange Regierungen strukturell mehr ausgeben als sie einnehmen, die Staatsverschuldung weiter steigt und Zentralbanken letztlich zwischen Inflationsbekämpfung und Finanzstabilität gefangen sind, bleibt Gold eine logische Absicherung im Portfolio.

Genau deshalb kann es in dieser Phase interessant sein, in Gold zu investieren. Finanzielle Assets kauft man oft am liebsten in Momenten, in denen sie vorübergehend aus der Mode geraten sind, so unangenehm sich das in der Praxis auch anfühlen mag.

Die wichtigste Voraussetzung ist natürlich, dass man noch immer an die Zukunftsgeschichte des betreffenden Assets glaubt. Für Gold dreht sich diese Geschichte um Knappheit, steigende Schulden, strukturelle Haushaltsdefizite und das Risiko, dass Zentralbanken letztlich erneut zu einer lockeren Geldpolitik gezwungen werden.

Gold steht unter Druck durch KI-Euphorie, steigende Rohstoffnachfrage und höhere Zinsen. Warum der fundamentale Ausblick für Gold dennoch stark bleibt.

Thom Derks schreibt für GoldRepublic über Gold, Makroökonomie und Geopolitik. Er studierte Rechtswissenschaften in Leiden und Wirtschaft in Amsterdam. Seine persönliche Faszination für Knappheit und Werterhalt durch Bitcoin und Gold führte ihn in die Welt des Finanzjournalismus. Mit seinem eigenen Newsletter De Geldpers auf Substack erreicht er über 5.800 Abonnenten mit Analysen zu Märkten, Geopolitik und dem Währungssystem.