Kan goud profiteren van centrale banken die klem zitten?

In het ideale scenario verhogen centrale banken de rente wanneer de inflatie oploopt en verlagen ze die wanneer de economie steun nodig heeft. In theorie klinkt dat simpel. In de praktijk is de werkelijkheid dat vaak niet.

Het probleem is dat inflatie en economische groei zich niet altijd netjes volgens het boekje gedragen. Soms loopt de inflatie op terwijl de economie juist begint af te koelen. Centrale banken komen dan in een lastig parket terecht. Verhogen ze de rente om de inflatie te bestrijden, dan vergroten ze het risico op economische schade. Verlagen ze de rente om de economie te steunen, dan kunnen ze de inflatie juist opnieuw aanwakkeren.

Precies dat maakt de huidige situatie zo ingewikkeld. Door de stijgende energieprijzen en de oplopende rentes neemt de druk op consumenten en bedrijven toe. Tegelijkertijd draait een belangrijk deel van de wereldeconomie nog altijd redelijk goed, mede dankzij de enorme investeringen in kunstmatige intelligentie.

Daardoor is het voor centrale banken moeilijk om een duidelijke keuze te maken. De inflatie vraagt om strengere taal, maar de kwetsbaarheid onder de motorkap van de economie vraagt juist om voorzichtigheid.

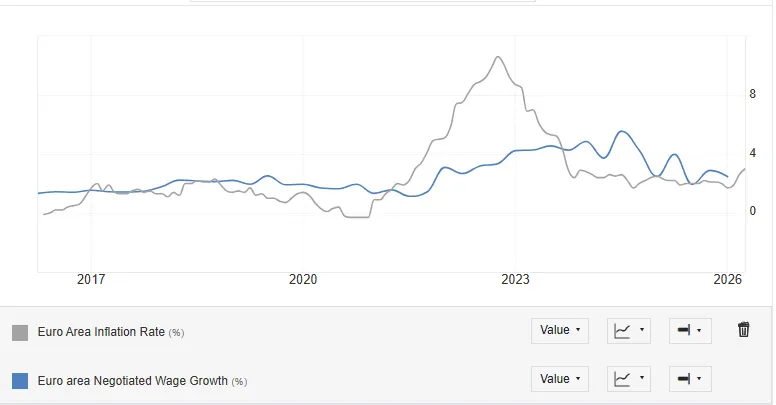

De spagaat van centrale banken

In de volgende grafiek zien we bijvoorbeeld hoe de inflatie in de eurozone inmiddels harder oploopt dan de lonen. Dat betekent dat consumenten onder de huidige omstandigheden aan koopkracht verliezen. Hun uitgaven stijgen sneller dan hun inkomens, waardoor er minder ruimte overblijft voor niet-noodzakelijke aankopen.

Consumenten verliezen koopkracht

Dat maakt de situatie voor centrale banken extra lastig. Aan de ene kant vraagt oplopende inflatie in theorie om hogere rentes. Aan de andere kant wordt het risico steeds groter dat hogere rentes de consument en daarmee de bredere economie verder onder druk zetten.

Daarmee ontstaat een gevaarlijke spagaat. Als centrale banken niet hard genoeg kunnen ingrijpen, bestaat in theorie het risico dat de inflatie verder uit de hand loopt. Niet omdat centrale bankiers dat willen, maar omdat de economische schade van hogere rentes op een gegeven moment te groot wordt.

Met andere woorden: centrale banken kunnen wel streng klinken, maar de vraag is hoeveel ruimte ze in de praktijk nog hebben om die woorden om te zetten in daden. Als consumenten al koopkracht verliezen, bedrijven met hogere financieringskosten te maken krijgen en de economie tekenen van vermoeidheid vertoont, wordt iedere extra renteverhoging riskanter.

Waarom goud profiteert van deze onzekerheid

Voor de goudprijs is dat in theorie een gunstige omgeving. Het edelmetaal wordt al eeuwen gezien als bescherming tegen geldontwaarding en koopkrachtverlies. Zeker wanneer beleggers het gevoel krijgen dat centrale banken achter de feiten aanlopen, neemt de aantrekkingskracht van goud toe.

Normaal gesproken kunnen hogere rentes druk zetten op goud, omdat goud zelf geen rente oplevert. Maar in dit geval gaat het vooral om de vraag of centrale banken de inflatie nog geloofwaardig kunnen beteugelen. Als de inflatie hoog blijft terwijl centrale banken beperkt zijn in hun mogelijkheden om in te grijpen, kan de reële rente onder druk blijven staan. Dat is de rente na aftrek van inflatie.

Juist die reële rente is belangrijk voor goud. Wanneer spaargeld en obligaties onvoldoende bescherming bieden tegen stijgende prijzen, zoeken beleggers sneller hun toevlucht tot alternatieven die niet afhankelijk zijn van het beleid van centrale banken.

In zo’n scenario profiteert goud dus niet alleen van de inflatie zelf, maar ook van de twijfel over de slagkracht van centrale banken. Het wordt dan aantrekkelijker als verzekering tegen koopkrachtverlies, monetaire onzekerheid en het risico dat beleidsmakers te laat of te voorzichtig reageren.

De onmogelijkheid of moeilijkheid voor centrale banken om in te grijpen, betekent dat ze niet optimaal kunnen handelen. Precies daar is goud van oudsher een oplossing voor. Je kunt in de financiële wereld nooit iets met zekerheid zeggen, maar alle onzekerheid die nu heerst lijkt in ieder geval niet tegen het investeren in goud te pleiten.

Conclusie

Centrale banken zitten gevangen tussen inflatie en economische vertraging. Waarom juist die onzekerheid gunstig kan uitpakken voor goud.

Thom Derks schrijft voor GoldRepublic over goud, macro-economie en geopolitiek. Hij studeerde Rechten in Leiden en Economie in Amsterdam. Zijn persoonlijke fascinatie voor schaarste en waardeopslag via bitcoin én goud bracht hem naar de wereld van financiële journalistiek. Via zijn eigen nieuwsbrief De Geldpers op Substack bereikt hij meer dan 5.800 abonnees met analyses over markten, geopolitiek en het monetaire systeem.