Hoe goud profiteert van volatiliteit op financiële markten

2025 was opnieuw een jaar vol onrust op de financiële markten. We hadden te maken met handelsoorlogen, zorgen over inflatie, geopolitieke conflicten en onzekerheid over de economische groei. Die cocktail van onzekerheid zorgde voor relatief grote schommelingen in de prijzen van aandelen en goud.

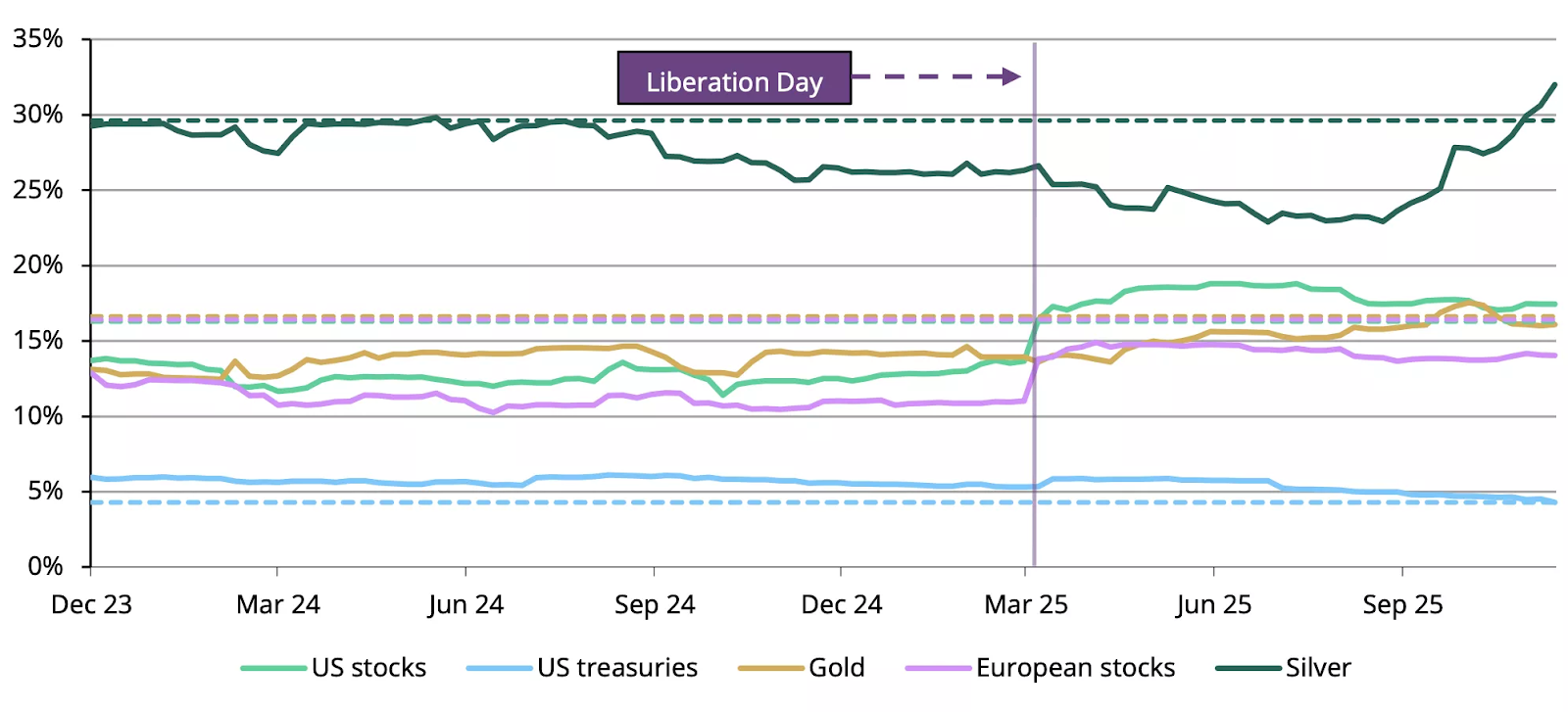

Met name sinds de piek van Trumps tarievenoorlog in april 2025, zagen we de volatiliteit op de financiële markten flink toenemen. Volatiliteit staat voor de mate waarin de koers van een financiële asset schommelt. Hoe groter de schommelingen, hoe meer volatiliteit, en over het algemeen houden beleggers daar niet van.

Goud valt op in positieve zin

Uiteraard is de volatiliteit van goud toegenomen vanwege de enorme koersstijgingen. Wat echter opvalt, in positieve zin, is dat de volatiliteit in grote lijnen rond het gemiddelde van de lange termijn is gebleven.

Normaal gesproken zie je tijdens perioden van extreem sterke koersstijgingen ook een explosie van de volatiliteit. Ditmaal zien we dat niet. De koers van goud is met ruim 60 procent gestegen in 2025, maar de volatiliteit is binnen de perken gebleven.

Dat vertelt ons dat goud op een rustige en stapsgewijze manier is gestegen, en dat er een bepaalde overtuiging achter de opleving zit. Beleggers snappen waarom goud in dit klimaat stijgt, en rappe stijgingen werden niet gevolgd door snelle dalingen, wat je vaak ziet als beleggers onzeker zijn over een financiële asset.

Tegelijkertijd is het belangrijk om te weten dat centrale banken verantwoordelijk zijn voor een significant deel van de vraag naar goud. Centrale banken kopen goud niet om op korte termijn winst te maken, maar als strategische reserve. Die stabiele vraag zorgt voor een fundament onder de goudprijs, zelfs in onrustige markten. En het feit dat centrale banken kopers zijn, geeft beleggers ook weer extra vertrouwen.

Beleggers nemen afscheid van obligaties

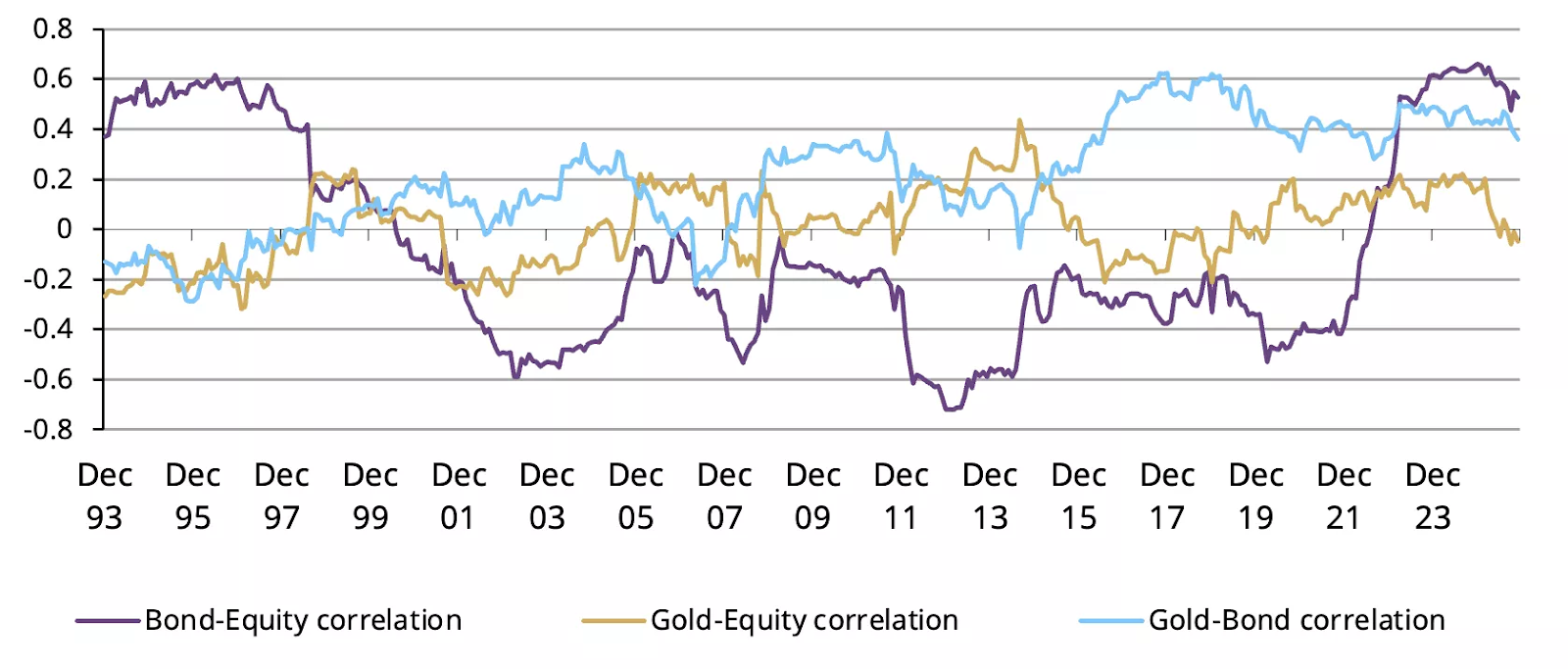

Onder normale omstandigheden is er sprake van een negatieve correlatie tussen aandelen en obligaties. Dat wil zeggen: als aandelen stijgen, dan zie je vaak dat obligaties minder renderen, en andersom. Om die reden was het decennialang normaal om naast aandelen een bepaalde hoeveelheid obligaties aan te houden, als een soort stabilisator in tijden van economische onrust.

Dit jaar zagen we echter een positieve correlatie tussen aandelen en obligaties. Daardoor realiseren beleggers zich dat obligaties wellicht niet meer geschikt zijn voor de defensieve rol die ze ooit hadden in een portfolio.

Om die reden moet men op zoek naar een potentieel alternatief voor obligaties. Een alternatieve asset die het liefste anders reageert op macro-economische en geopolitieke ontwikkelingen dan aandelen en obligaties.

We noemen goud niet voor niets een ongecorreleerde asset. Een financiële asset die niet meebeweegt met de koersen van andere assets, en doorgaans zijn eigen plan trekt. Zoals we dat nu ook zien gebeuren op momenten van geopolitieke onrust: goud en zilver stijgen, terwijl aandelen het moeilijker hebben.

In de grafiek hieronder zien we dat de correlatie tussen aandelen en obligaties toeneemt, waardoor deze klassieke combinatie minder goed werkt als spreidingsinstrument. Tegelijkertijd neemt de correlatie tussen aandelen en goud juist af. Vanuit dit perspectief is het niet vreemd dat steeds meer beleggers kiezen voor een hogere goudallocatie in hun portefeuille. Ook binnen de zogeheten modelportefeuilles van grote banken zien we dat goud een steeds prominentere rol krijgt en in sommige gevallen deels de traditionele obligatiepositie vervangt.

Goud profiteert van volatiliteit en veranderende correlaties

Het afgelopen jaar was onrustig voor financiële markten. Door economische onzekerheid, geopolitieke spanningen en zorgen over inflatie schommelden de prijzen van veel beleggingen sterker dan normaal. Ook goud bleef daarbij niet volledig gespaard: de goudprijs bewoog meer op en neer dan in rustige jaren.

Toch zijn de grotere schommelingen in de goudprijs goed te plaatsen. Vergeleken met eerdere periodes blijft het gedrag van goud opvallend stabiel. De mate waarin de prijs beweegt ligt nog altijd rond het historische gemiddelde en is bovendien vergelijkbaar met die van andere beleggingen die bedoeld zijn om op de lange termijn waarde te laten groeien.

Op momenten dat de goudprijs snel opliep en er veel werd gehandeld, nam de onrust tijdelijk toe. Zulke pieken in beweeglijkheid waren echter van korte duur. Zodra de markten weer tot rust kwamen, normaliseerde ook het gedrag van goud. Dat wijst erop dat goud niet wordt meegesleept in paniek, maar vooral wordt gebruikt als veilige plek in tijden van onzekerheid.

Voor beleggers is dat belangrijk, omdat de klassieke manier om risico’s te spreiden minder goed werkt dan vroeger. Normaal gesproken zorgen aandelen en obligaties samen voor balans in een portefeuille: als de één daalt, vangt de ander dat deels op. In een omgeving met hoge inflatie en geopolitieke spanning bewegen deze beleggingen echter vaker dezelfde kant op, waardoor die bescherming afneemt.

Juist in zo’n situatie speelt goud een bijzondere rol. Omdat goud zich anders gedraagt dan aandelen en obligaties, kan het helpen om de totale schommelingen van een beleggingsportefeuille te beperken. Zelfs een relatief klein aandeel goud kan al zorgen voor meer stabiliteit, zonder dat het risico sterk toeneemt.

Daarmee blijft goud, ondanks tijdelijke prijsschommelingen, een belangrijk hulpmiddel voor beleggers die hun vermogen willen beschermen in een onzekere wereld. Niet als snelle winstmaker, maar als strategische buffer tegen economische en politieke onrust.

Goud bewijst in 2025 opnieuw zijn rol als traditionele veilige haven, met sterke koersstijgingen zonder extreme volatiliteit. Ontdek waarom goud juist nu extra aantrekkelijk is, nu onzekerheid toeneemt en andere beschermende beleggingen onder druk staan.

Thom Derks schrijft voor GoldRepublic over goud, macro-economie en geopolitiek. Hij studeerde Rechten in Leiden en Economie in Amsterdam. Zijn persoonlijke fascinatie voor schaarste en waardeopslag via bitcoin én goud bracht hem naar de wereld van financiële journalistiek. Via zijn eigen nieuwsbrief De Geldpers op Substack bereikt hij meer dan 5.800 abonnees met analyses over markten, geopolitiek en het monetaire systeem.