Waarom is er zoveel Chinees geld?

Het blijft me verbazen hoe weinig beleggers, economen en financieel journalisten in staat zijn om simpele puzzelstukjes aan elkaar te leggen. Dus doe ik het nog een keertje. En wel met de enorme berg Chinees geld.

Groei-eis

Onlangs rapporteerde het Chinese statistiekbureau een economische groei over het tweede kwartaal van 4,3% jaar-op-jaar. Dat klinkt gigantisch. In Europa mogen we al blij zijn als we de één procent aantikken.

Toch is die 4,3% eigenlijk een heel slecht cijfer. Het betekent het traagste groeitempo sinds het laatste kwartaal van 2022 en het ligt ook nog eens een behoorlijk eind onder het officiële groeidoel van 5%.

Vervolgens ontvouwt zich een levendige discussie over wat nu de oorzaak is van dit tegenvallende Chinese groeicijfer en wat het mogelijk betekent voor de wereldeconomie, de inflatie, enzovoort.

Maar de echte conclusies blijven uit.

Onrealistische doelstelling

Zoals ik in mijn boek De Grote Herbalancering uitgebreid laat zien, gaat de vergrijzing in China het hardst van alle grote economieën. Zó hard zelfs dat de Chinese beroepsbevolking de komende decennia met honderden miljoenen mensen (dat lees je goed) gaat afnemen. Dichter bij de praktijk: in China is de capaciteit van de kinderopvang de afgelopen jaren met 40% gedaald door een gebrek aan vraag.

In elk land is de omvang van de beroepsbevolking de belangrijkste factor die bepaalt hoe hard een economie structureel kan groeien. Met de razendsnelle vergrijzing is dat in China dus bepaald niet hard. Desondanks houdt de centrale overheid in Beijing stug vast aan een groeidoel van 5%. China zou extreem productief moeten zijn om dat zonder trukendoos te realiseren. Daarvan is helaas geen sprake.

De truc

De oplossing voor het Chinese groeiprobleem? Exact dezelfde als voor het Franse of Japanse groeiprobleem: schuld. Met extra schuld kopen overheden wereldwijd economische groei. Er is, voor zover ik weet, geen politicus gekozen met de boodschap: laten we met z'n allen krimpen, dan komt het verder wel goed.

Hoe onrealistischer de groeidoelstelling is, hoe meer schuld nodig is om die toch te halen. Dit verklaart direct waarom de schuldenberg in China nog veel harder groeit dan in andere delen van de wereld. Nog geen twintig jaar geleden lag de totale Chinese schuld aanzienlijk lager dan die van Europa en de Verenigde Staten. Maar sinds 2023 geldt het tegenovergestelde: de totale schuldenberg van China is groter. En neemt dus ook sneller toe.

China leent zich letterlijk een weg naar 5% economische groei.

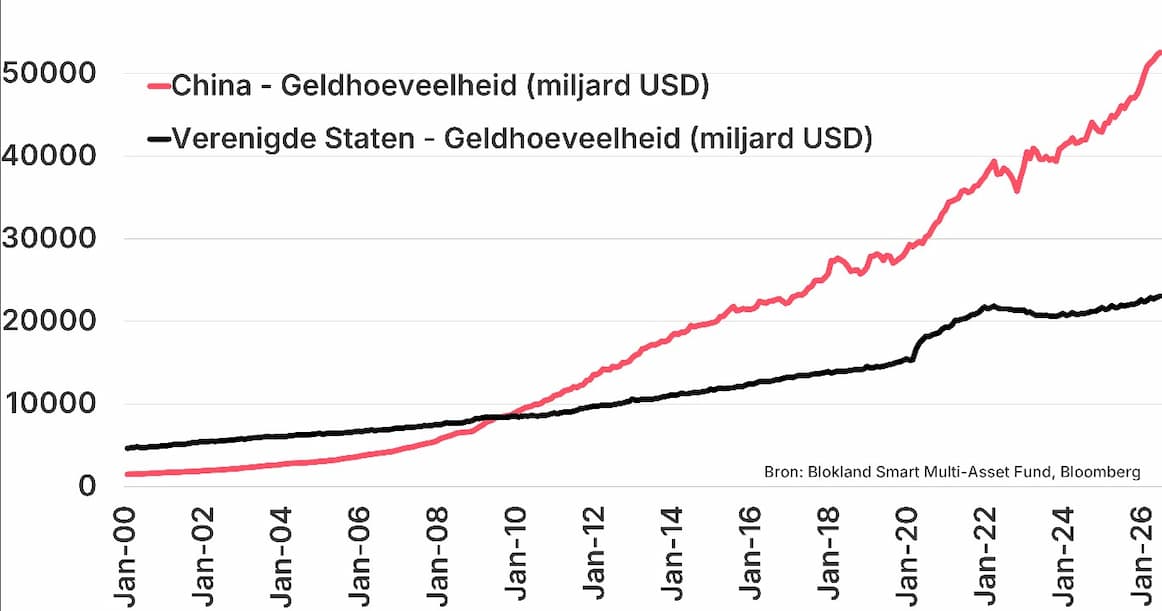

Geld is schuld

Dit stukje van de puzzel blijft in de financiële media vrijwel altijd onbenoemd. Maar daar stopt het niet. Zoals de grafiek hieronder laat zien, is de totale geldhoeveelheid van China inmiddels ruim twee keer zo groot als die van de Verenigde Staten. En dat terwijl de Chinese economie ruim een derde kleiner is én de Chinese yuan bepaald geen wereldreservemunt is.

Hoe kan dat? Ook dit is simpel. In het huidige financiële systeem geldt dat geld schuld is. Om al die schulden te kunnen kopen, moet er steeds meer liquiditeit (lees: geld) in het systeem zitten. Steeds vaker gaat dat direct. Centrale banken drukken nieuw geld en kopen staatsschuld. Of ze parkeren het bij banken, die via regelgeving worden gedwongen staatspapier als buffer aan te houden.

Goud glanst

Het laatste puzzelstukje is goud. Waarom koopt China gigantisch veel goud? Omdat het ook gigantisch veel geld creëert. Wat de meeste mensen wél weten, is dat ons geld drijft op vertrouwen. Dat je ermee kunt betalen, dat andere mensen het accepteren en dat het zijn waarde niet verliest.

Als er zoveel geld in omloop is, komt dat vertrouwen onder druk te staan. Wie staat er immers in de rij om alles met Chinese yuan te betalen of zijn salaris in die munt te ontvangen? Dus om het mechanisme van groei kopen met schulden, die vervolgens worden gefinancierd door het drukken van extra geld, niet spaak te laten lopen, moet China ook vertrouwen kopen.

Hoe dwing je vertrouwen in jouw munt af? Door er echte waarde onder te stoppen. En in de regel is die waarde goud.

De Grote Herbalancering

Hoewel er mijns inziens geen speld tussen bovenstaande redenering te krijgen is, kijken veel beleggers en economen me nog altijd wat glazig aan als ik probeer uit te leggen dat het systeem zo werkt. Zo lastig is die puzzel toch ook weer niet.

Als ik vervolgens vertel dat ik een heel beleggingsfonds rond deze dynamiek heb gebouwd, word ik nog steeds regelmatig weggezet als een wappie of een extreme belegger. Dat financiële systemen al duizenden jaren beginnen te wankelen zodra het vertrouwen wegvalt, hebben ze niet op hun netvlies.

Geeft niets. Ik bouw lekker door en leg nu eenmaal heel graag puzzels.

Conclusie

China's economische groei wordt gefinancierd met schuld en geldcreatie. Ontdek waarom dit direct verklaart waarom China zoveel goud koopt.

Jeroen Blokland is meer dan 20 jaar professioneel belegger en was als voormalig hoofd Multi-Asset bij Robeco eindverantwoordelijk voor een klantvermogen van meer dan vijf miljard euro. Na Robeco richtte hij True Insights op, een onafhankelijk beleggingsresearchplatform, en is hij columnist, YouTuber en veelgevraagd spreker. Met meer dan 100.000 volgers op X is hij een van de meest gevolgde beleggers in Nederland. Voor GoldRepublic schrijft hij over macro-economie, markten en de rol van goud in een gespreide portefeuille.