.jpg)

Goud verliest tijdelijk terrein aan de grondstoffenrace

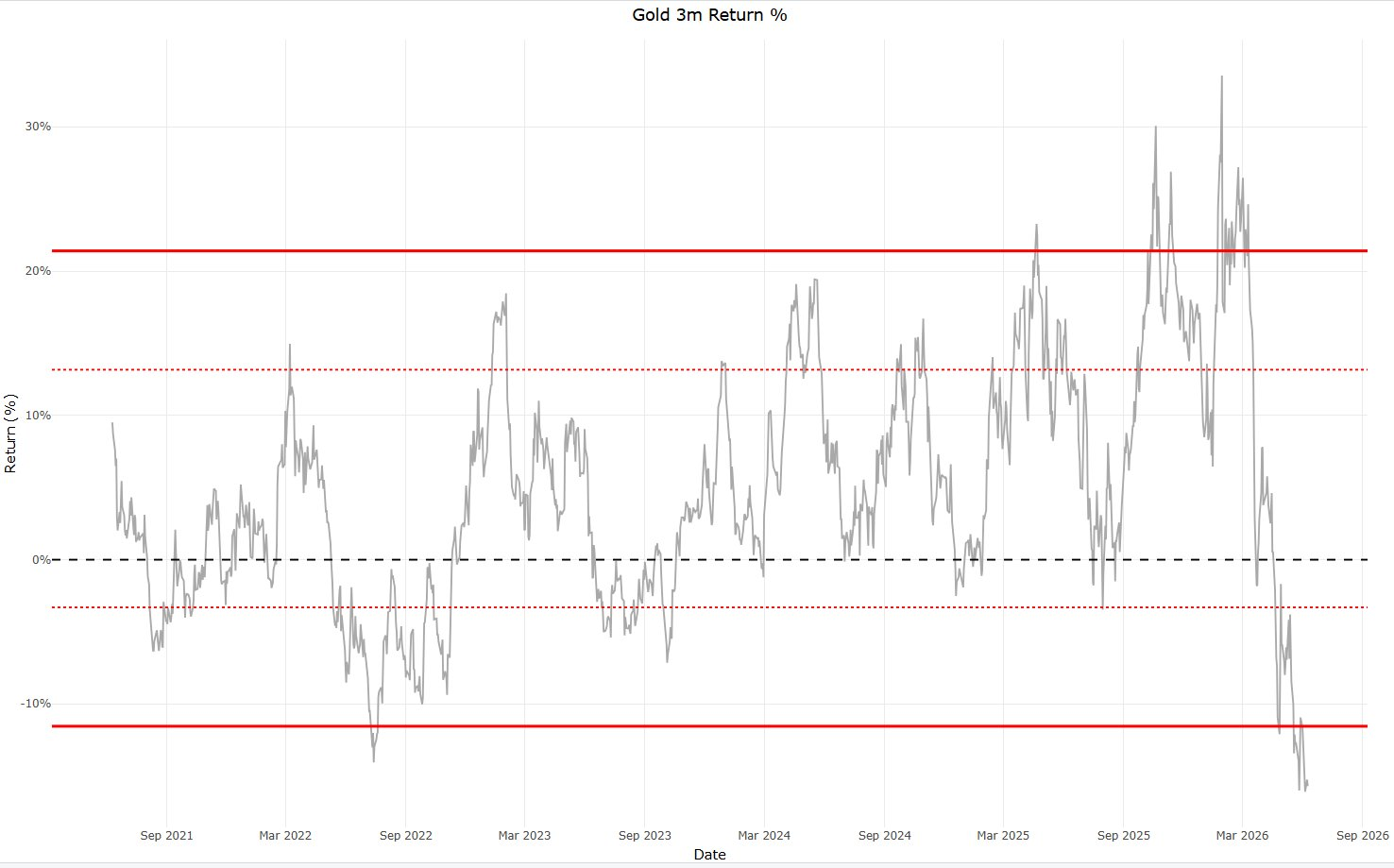

Sinds de goudprijs in januari piekte op bijna 5.600 dollar per ounce, is het edelmetaal in een zwakkere fase beland. De afgelopen drie maanden waren qua rendementen zelfs de slechtste van de afgelopen vijf jaar. Voor zulke prijsactie is zelden één duidelijke oorzaak aan te wijzen. Ook dit keer spelen meerdere ontwikkelingen tegelijk.

In de eerste plaats kwam goud uit een uitzonderlijk sterke periode. De stijging richting januari eindigde in een fase die veel weg had van een goudkoorts. Het laatste deel van de rally werd niet alleen gedragen door fundamentele vraag, maar ook door momentum, enthousiasme en de angst om de boot te missen.

Hoe harder een asset in de eindfase van zo’n beweging stijgt, hoe groter de kans op een scherpe afkoeling daarna.

Daarnaast hielp de oorlog met Iran niet op de manier waarop je dat normaal gesproken misschien zou verwachten. Geopolitieke onrust is vaak gunstig voor goud, maar in dit geval wakkerde de oorlog vooral de inflatiezorgen aan. Daardoor liepen de obligatierentes op en won de Amerikaanse dollar terrein.

Dat is meestal geen ideale combinatie voor goud. Het edelmetaal levert immers geen rente op, waardoor stijgende rentes de concurrentiepositie van goud verslechteren.

Daarbovenop verschoof het marktmomentum na de daling vanaf februari richting AI-aandelen. Beleggers lijken momenteel bijna alles te kopen wat met kunstmatige intelligentie te maken heeft. Dat kapitaal moet ergens vandaan komen.

In zo’n omgeving verdwijnt goud tijdelijk naar de achtergrond, samen met andere assets die vooral worden gekocht als bescherming tegen geldontwaarding en systeemrisico’s.

Grondstoffenschaarste drijft goud naar de achtergrond?

Een interessante aanvullende verklaring is dat er sprake is van een bredere grondstoffenschaarste. Door oorlogen, geopolitieke fragmentatie en de enorme investeringsgolf in AI-infrastructuur neemt de vraag naar fysieke grondstoffen toe.

Denk aan energie, koper, zilver, uranium en andere materialen die nodig zijn voor datacenters, elektriciteitsnetwerken, chips en defensie.

In zo’n wereld stromen dollars eerder naar grondstoffen die direct nodig zijn voor productie en infrastructuur, dan naar goud als monetaire verzekering. Je zou kunnen zeggen dat goud tijdelijk concurreert met de fysieke bouwstenen van de nieuwe economie.

Daardoor kun je stellen dat goud op dit moment een soort luxe is. Niet omdat het fundamentele verhaal verdwenen is, maar omdat de markt eerst kapitaal nodig heeft voor tastbare schaarste. Energie, metalen en infrastructuur krijgen voorrang.

Goud komt pas daarna weer in beeld als beleggers opnieuw gaan nadenken over de houdbaarheid van schulden, tekorten en geldontwaarding.

Technische steun en fundamentele kracht blijft voor goud

Toch betekent dat niet dat het technische plaatje volledig is verslechterd. Rond het niveau van ongeveer 4.000 dollar per ounce verschenen sterke bodemsignalen, waarna de goudprijs aan een stevige opleving begon.

Dat toont aan dat er onderliggend nog altijd vraag is naar goud zodra de prijs ver genoeg terugvalt.

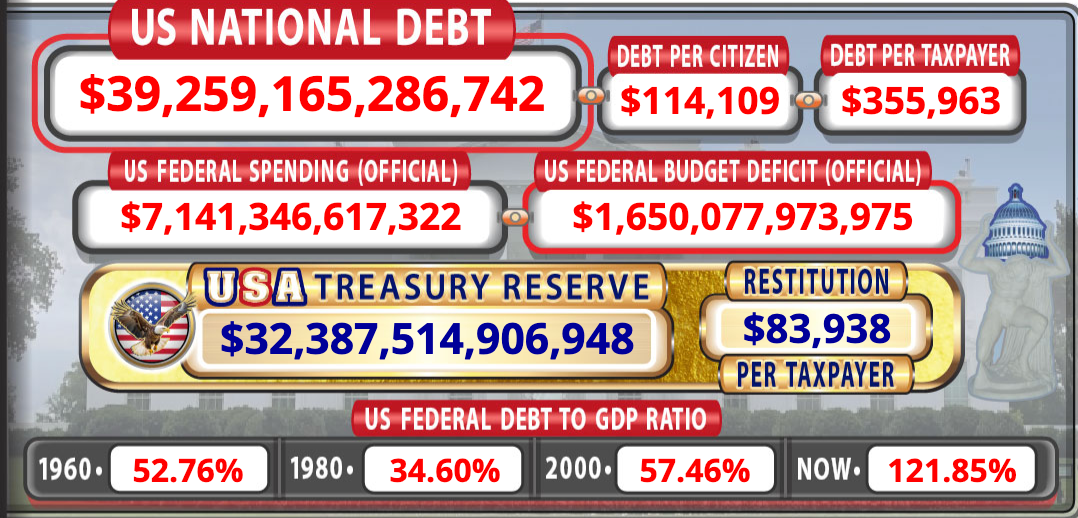

Ook het grotere fundamentele plaatje blijft overeind. De Amerikaanse staatsschuld is inmiddels opgelopen tot ongeveer 39 biljoen dollar. Tegelijkertijd draait de Amerikaanse economie nog altijd redelijk goed, maar kampt de overheid alsnog met een begrotingstekort van ongeveer 6 procent van het bruto binnenlands product.

Dat is een belangrijk signaal. Als een overheid zulke tekorten draait in een relatief sterke economie, wordt het probleem alleen maar groter zodra de groei afkoelt.

Daar komt bij dat de hogere rente de rentelasten verder opdrijft. Een steeds groter deel van de begroting gaat daardoor naar het betalen van rente over bestaande schulden. Daarmee ontstaat een vicieuze cirkel. Hogere schulden leiden tot hogere rentelasten, en hogere rentelasten maken het tekort weer groter.

Voorlopig staat dat thema niet centraal in de markt. Beleggers kijken vooral naar AI, bedrijfswinsten, geopolitieke risico’s en de richting van de rente. Maar schulden verdwijnen niet omdat de markt er tijdelijk minder aandacht voor heeft.

Daar ligt uiteindelijk de kern van het goudverhaal. De recente zwakte is goed te verklaren door een combinatie van winstnemingen, hogere rentes, een sterkere dollar, AI-euforie en kapitaalstromen richting industriële grondstoffen. Maar geen van die factoren haalt de structurele argumenten voor goud onderuit.

Zolang overheden structureel meer uitgeven dan ze binnenkrijgen, staatsschulden blijven oplopen en centrale banken uiteindelijk gevangen zitten tussen inflatiebestrijding en financiële stabiliteit, blijft goud een logische verzekering in de portefeuille.

Juist daarom kan investeren in goud in deze fase interessant zijn. Financiële assets koop je vaak het liefst op momenten dat ze tijdelijk uit de mode zijn, hoe ongemakkelijk dat in de praktijk ook voelt.

De belangrijkste voorwaarde is uiteraard dat je nog steeds gelooft in het toekomstverhaal van de asset in kwestie. Voor goud draait dat verhaal om schaarste, oplopende schulden, structurele begrotingstekorten en het risico dat centrale banken uiteindelijk opnieuw richting ruim monetair beleid worden gedwongen.

Goud staat onder druk door AI-euforie, stijgende grondstoffenvraag en hogere rentes. Waarom de fundamentele vooruitzichten voor goud toch sterk blijven.

Thom Derks schrijft voor GoldRepublic over goud, macro-economie en geopolitiek. Hij studeerde Rechten in Leiden en Economie in Amsterdam. Zijn persoonlijke fascinatie voor schaarste en waardeopslag via bitcoin én goud bracht hem naar de wereld van financiële journalistiek. Via zijn eigen nieuwsbrief De Geldpers op Substack bereikt hij meer dan 5.800 abonnees met analyses over markten, geopolitiek en het monetaire systeem.